Źródło obrazu: Getty Images

Dziś (17 kwietnia) akcje Barclays (LSE:BARC) są warte o 134% więcej niż w kwietniu 2021 r. Oznacza to, że ktoś, kto pięć lat temu kupił za 5000 funtów, miałby teraz papierowy zysk w wysokości 6746 funtów. Po uwzględnieniu dywidend stopa zwrotu z 2645 akcji byłaby jeszcze wyższa.

Jednak ta sama kwota wydana dziś na akcje banków wyniosłaby jedynie 1126, czyli o 1519 mniej. Czy to oznacza, że jest już za późno na obstawianie? A może ten niesamowity wyścig byków mógłby być kontynuowany? Przyjrzyjmy się bliżej.

Inni poradzili sobie jeszcze lepiej

Choć jestem pewien, że akcjonariusze będą zadowoleni z ostatnich notowań akcji Barclays, należy stwierdzić, że pozostałe cztery banki notowane na indeksie FTSE 100 poradziły sobie jeszcze lepiej.

Ewolucja ceny BankShare z 18.4.21 do 17.4.26 (%) Kapitalizacja rynkowa na dzień 17.4.26 (w milionach funtów)Standard Chartered+264 39 772HSBC+213 230 156NatWest Group+188 49 692Lloyds Banking Group+137 60 487Barclays+134 60,451Źródło: London Stock Exchange Group

Prawdą jest, że Lloyds tylko nieznacznie wyprzedził trzeci co do wielkości bank w Wielkiej Brytanii (pod względem kapitalizacji rynkowej), niemniej jednak inwestorzy odnotowali większy zysk w ciągu ostatnich pięciu lat.

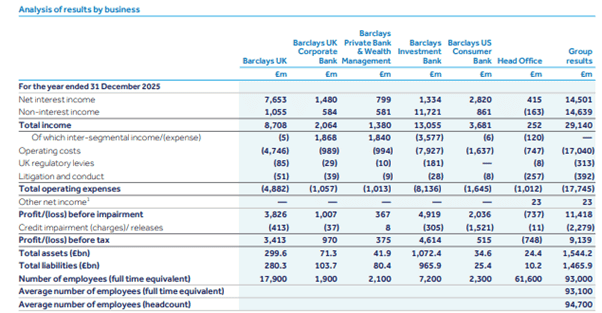

Powodem tego jest prawdopodobnie miks zysków Barclays. W 2025 r. 50,5% zysku przed opodatkowaniem pochodziło z działu bankowości inwestycyjnej, w przypadku którego zwroty mogą być zmienne.

Źródło: Raport roczny Barclays 2025

Źródło: Raport roczny Barclays 2025

Zyski pozostałych banków skupiają się bardziej na codziennej bankowości transakcyjnej, kredytach hipotecznych i innych pożyczkach. Zysk z tej działalności jest zwykle bardziej stabilny i przewidywalny. Większy wpływ na nie mają stopy procentowe. Rosnące koszty finansowania zewnętrznego po pandemii pomogły poprawić marżę tradycyjnych produktów bankowych i zwiększyć zyski.

Atrakcyjna wycena?

Pod względem wyceny Barclays ma drugi najniższy w historii wskaźnik ceny do zysków (P/E) (2025), ustępując jedynie NatWest, oraz najniższy wskaźnik ceny do zysków (PTB).

To ostatnie jest szczególnie interesujące, ponieważ na koniec 2025 r. wartość księgowa Barclays była o ponad 30 miliardów funtów wyższa niż Lloyds. W rzeczywistości jego łączne aktywa były o oszałamiająco 600 miliardów funtów wyższe.

Jednak inwestorzy bardziej cenią Lloydsa. Jego wskaźnik P/E wynosi 14,8 w porównaniu do 9,4 Barclays. Ich wskaźniki PTB wynoszą odpowiednio 1,3 i 0,8.

Jest oczywiste, że inwestorzy postrzegają rozległy portfel inwestycyjny Barclays jako obciążony większym ryzykiem i przywiązują mniejszą wagę do jego zysków. W rezultacie jego akcje są notowane z dyskontem w stosunku do Lloyds i większości jego konkurentów.

mój wzrok

Chociaż zdaję sobie sprawę, że połączenie jego zysków oznacza, że należy go postrzegać inaczej niż pozostałe banki Footsie, uważam, że inwestorzy przyjmują zbyt ostrożną postawę, jeśli chodzi o wycenę Barclays.

Jednakże, jak wiedzą doświadczeni inwestorzy, globalna niestabilność może stworzyć lukratywne możliwości. W szczególności możliwość zakupu akcji kilku świetnych spółek po okazyjnej cenie. Jestem pewien, że bankierzy inwestycyjni w Barclays wykorzystali już wahania na rynku po ostatnich wydarzeniach na Bliskim Wschodzie.

Osobiście uważam, że to samo można zastosować do samego Barclays. W rzeczywistości cena akcji spółki jest obecnie o 21% niższa od najwyższej wartości od 52 tygodni. Uważam, że jest to biznes wysokiej jakości i dlatego uważam, że warto wziąć to pod uwagę.

{kind=link}