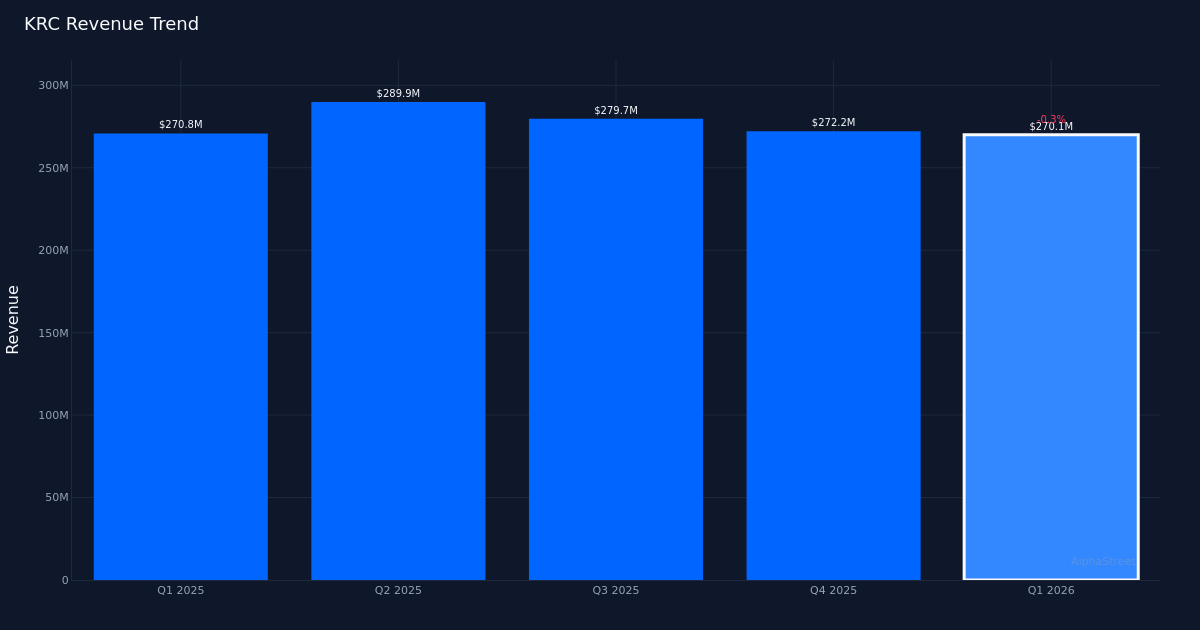

KRC|EPS -0,16 USD|Przychody 270,1 mln USD|Strata netto 19,3 mln USD

Skorygowane wytyczne 3,49 USD – 3,63 USD|Akcje 32,72 USD (+2,6%)

Rozczarowująca okolica. Kilroy Realty Corporation (NYSE: KRC) odnotowała stratę netto w wysokości 19,3 mln USD za pierwszy kwartał 2026 r., co oznacza rozwodnioną stratę na akcję w wysokości 0,16 USD w porównaniu z oczekiwaniami analityków na poziomie 0,35 USD zysku. Biuro REIT wygenerowało w tym kwartale przychody w wysokości 270,1 mln USD, co stanowi spadek o 0,3% w porównaniu z 270,8 mln USD odnotowanymi w pierwszym kwartale 2025 r. W analogicznym okresie roku ubiegłego spółka zaobserwowała EPS na poziomie 0,33 USD. Gwałtowny zwrot od rentowności do strat uwydatnia ciągłe trudności stojące przed sektorem biurowym w związku ze zmieniającą się dynamiką miejsc pracy i zwiększoną presją pustostanów.

Ślad operacyjny. Na koniec kwartału ustabilizowany portfel biurowy firmy wyniósł 17 124 000 stóp kwadratowych, co odzwierciedla jej ciągłą koncentrację na nieruchomościach biurowych premium na kluczowych rynkach zachodniego wybrzeża. Chociaż przychody pozostały stosunkowo stabilne rok do roku i spadły o zaledwie 0,3%, niemożność przełożenia tych wyników na rentowność rodzi pytania dotyczące presji na marżę i zarządzania kosztami operacyjnymi. Fundusze z działalności operacyjnej na akcję zwykłą/jednostkę wyniosły w kwartale 1 dolara, co jest kluczowym wskaźnikiem dla inwestorów REIT, który eliminuje opłaty bezgotówkowe i zapewnia jaśniejszy obraz zdolności spółki do generowania środków pieniężnych z działalności na rynku nieruchomości.

Perspektywa na cały rok. Zarząd przedstawił skorygowane wytyczne EPS na rok finansowy 2026 na poziomie 3,49–3,63 USD, wskazując oczekiwania na znaczną poprawę w porównaniu ze stratą za pierwszy kwartał. Ta perspektywa na przyszłość sugeruje, że spółka spodziewa się znacznie lepszych wyników w pozostałych kwartałach lub że nadzwyczajne zdarzenia miały szczególny wpływ na wyniki pierwszego kwartału. Zakres wytycznych oznacza pewność zarządu co do zdolności portfela do zapewnienia dodatnich zysków pomimo trudnego początku roku obrotowego, chociaż inwestorzy będą potrzebowali jasności co do ścieżki do rentowności oraz tego, czy dynamika leasingu może potwierdzić optymistyczne perspektywy.

Reakcja rynku. Po tej publikacji akcje wzrosły o 2,6% do 32,72 dolarów, co jest reakcją sprzeczną z intuicją, biorąc pod uwagę skalę utraty zysków i pogorszenie się rok do roku. Pozytywny ruch na giełdzie może odzwierciedlać ulgę, że wyniki nie były gorsze od oczekiwanych, zaufanie do całorocznych prognoz zarządu lub techniczne zakupy po przedłużającej się słabości w sektorze biurowych REIT. Nastroje na Wall Street pozostają ostrożne, przy konsensusie analityków na poziomie 3 rekomendacji Kupuj, 12 Trzymaj i 2 Sprzedaj, co odzwierciedla niepewne perspektywy dla tradycyjnych nieruchomości biurowych w związku z wprowadzeniem hybrydowych form pracy.

Co warto obejrzeć: Droga do osiągnięcia przez zarząd skorygowanego całorocznego wskaźnika EPS na poziomie 3,49–3,63 USD będzie kluczowa i będzie wymagać znacznej poprawy w ujęciu kwartał do kwartału, aby zrównoważyć stratę za pierwszy kwartał. Inwestorzy powinni monitorować prędkość wynajmu, wskaźniki utrzymania najemców oraz wszelkie wysiłki związane z repozycjonowaniem portfela, które mogą wpłynąć na wzrost najmu i wzrost marży w nadchodzących kwartałach.

Treść ta służy wyłącznie celom informacyjnym i nie powinna być traktowana jako porada inwestycyjna. AlphaStreet Intelligence analizuje dane finansowe przy użyciu sztucznej inteligencji, aby zapewnić szybkie i dokładne informacje rynkowe. Redaktorzy ludzcy weryfikują treść.

{kind=link}